麦通 MSX 研究院:同样是稳定币脱锚,为何 USDe 活下来而 LUNA 归零?

2025 年 10 月的脱锚事件与哈耶克预言的交汇

2025 年 10 月 11 日,加密市场恐慌情绪引发合成稳定币 USDe 遭遇极端冲击 —— 在比特币从 11.7 万美元暴跌至 10.59 万美元(单日跌幅 13.2%)、以太坊单日重挫 16% 的 “史诗级崩盘” 中,USDe 在 2025-10-11 的盘中一度跌至约 $0.65(较 $1 兑价下跌约 34%),随后在数小时内恢复。同期,全球加密市场 24 小时爆仓额飙升至 193.58 亿美元,166 万交易者被迫平仓,这一数据创下历史最大单日爆仓纪录。

从微观市场表现看,去中心化交易所 Uniswap 上的 USDe-USDT 流动性池深度在事件高峰时仅剩 320 万美元,较事件前缩水 89%,导致 10 万枚 USDe 的抛售订单因滑点产生 25% 折价(挂单 0.7 美元,实际成交价 0.62 美元);同时,6 家头部做市商因将 USDe 作为跨保证金,面临保证金价值缩水 40% 的爆仓风险,进一步加剧市场流动性黑洞。

然而,这场 “危机” 在 24 小时内迎来关键反转:USDe 价格逐步回升至 0.98 美元,Ethena Labs 披露的第三方储备证明显示,其抵押率仍维持在 120% 以上,超额抵押规模达 6600 万美元;更关键的是,用户赎回功能始终正常,抵押品中的 ETH、BTC 等资产可随时兑现,这一特征成为市场信心修复的核心支撑。

麦通 MSX 研究院认为,这种 “暴跌 - 复苏” 曲线与 2022 年 LUNA-UST 脱锚后彻底归零的结局形成尖锐对比,也让这场事件超越普通 “稳定币波动” 范畴 —— 它成为数字时代对哈耶克《货币的非国家化》理论的首次极端压力测试。

1976 年,哈耶克在《货币的非国家化》中提出,“货币如同其他商品,最好由私人发行者通过竞争提供,而不是由政府垄断发行”。他认为,政府对货币发行的垄断“是货币体系一切弊端的根源”,而垄断机制的最大问题在于它阻碍了发现更优货币形式的过程。在他设想的竞争框架下,私人发行的货币必须保持购买力稳定,否则将因失去公众信任而被市场淘汰;因此,竞争性的货币发行者“有强烈的动机限制其数量或失去其业务”。

半个世纪后,USDe 的出现恰体现了这种思想的当代表达。它不依赖主权法币储备,而以加密市场共识资产为价值支撑,通过衍生品对冲维持稳定,其信誉与流通完全依托市场选择与技术透明度。无论 2025 年 10 月的脱锚与复苏结果如何,这一机制的实践都可被视为哈耶克式“竞争发现优质货币”的现实实验——既验证了市场在货币稳定中的潜在自我调节力量,也揭示了数字私人货币在复杂环境下的制度韧性与演化方向。

USDe 的机制创新

USDe 的 “抵押品 - 对冲 - 收益” 三位一体架构,每一环都渗透着市场自发调节的逻辑,而非中心化设计的强制约束,这与哈耶克强调的 “市场秩序源于个体自发行动” 高度契合。

抵押品体系:市场共识构建的价值底座

USDe 的抵押品选择,完全遵循加密市场的流动性共识 ——ETH 与 BTC 合计占比超六成,这两种资产并非由任何机构指定,而是在十余年的交易中被全球投资者认可为 “数字世界的硬资产”。辅助的流动性质押衍生品(WBETH、BNSOL 等),同样是市场为提升资金效率自发诞生的产物,既能保留质押收益,又不牺牲流动性;而占比 10% 的 USDT/USDC,更是市场选择的 “过渡性稳定工具”,在极端行情中为 USDe 提供缓冲。

整个抵押体系始终维持超额状态,2025 年 10 月事发时抵押率仍超 120%,且由智能合约实时估值、自动清算。

稳定机制:衍生品市场的自发对冲

USDe 与传统法币抵押稳定币的核心差异,在于其不依赖 “国家信用支撑的法币储备”,而是通过衍生品市场的空头头寸实现风险对冲。这种设计的本质,是借助全球加密衍生品市场的流动性,让市场自身消化价格波动 —— 当 ETH 价格上涨时,现货资产的盈利抵消空头亏损;当 ETH 价格下跌时,空头的盈利弥补现货损失,整个过程无需任何中心化机构干预,完全由市场价格信号驱动。

2025 年 10 月 ETH 暴跌 16% 时,这种对冲机制虽因流动性瞬间枯竭出现短暂滞后,但并未失效 ——Ethena Labs 持有的空头头寸最终产生 1.2 亿美元浮盈,这些盈利并非来自行政补贴,而是来自衍生品市场中多空双方的自愿交易。

收益机制:吸引市场参与的自发激励

USDe 设计的 “质押收益 + 循环借贷” 模式,并非传统金融中的 “刚性兑付高息”,而是对市场参与者承担风险的合理补偿。基础的 12% 年化补贴,来自生态资金对 “货币流通量提升” 的自发投入;而通过循环借贷将杠杆放大至 3-6 倍、年化收益达 40%-50% 的机制,本质是让用户自主选择风险与收益的匹配 —— 愿意承担更高杠杆风险的用户,获得更高收益;风险偏好低的用户,可选择基础质押。

三类稳定币机制对比:市场选择与行政干预的分野

市场考验的真相:USDe 为何能与 LUNA-UST 划清界限

2025 年 10 月的脱锚事件,常被误解为 USDe 与 LUNA-UST 的 “同类风险暴露”,但从奥地利学派视角看,两者的本质差异恰恰在这场考验中被彻底凸显 ——USDe 的复苏是 “非国家化货币经受市场检验” 的成功,而 LUNA-UST 的崩盘是 “脱离真实资产的伪创新” 的必然结局。

价值锚点的本质差异:真实资产 vs 虚无预期

USDe 的价值锚点是 ETH、BTC 等可随时兑现的真实资产,即便在极端行情中,用户仍可通过赎回机制获得等值加密资产 ——2025 年 10 月脱锚期间,USDe 的赎回功能始终正常运行,第三方储备证明显示超额抵押达 6600 万美元,这种 “可兑现的价值承诺” 是市场信心的根基。

而 LUNA-UST 没有任何真实资产支撑,其价值完全依赖 “用户对 LUNA 价格的预期”。当市场恐慌爆发时,UST 的兑换机制需要通过增发 LUNA 来实现,而无限增发的 LUNA 最终失去价值,导致整个体系崩盘。这种 “无资产支撑的货币”,从诞生之初就违背了哈耶克 “货币必须有真实价值基础” 的原则,崩盘是必然结果。

危机应对的逻辑差异:市场自发修复 vs 行政干预失效

USDe 在脱锚后的应对,完全遵循市场逻辑:Ethena Labs 没有发布 “行政命令式的救市方案”,而是通过公开储备证明、优化抵押品结构(将流动性质押衍生品占比从 25% 降至 15%)、限制杠杆倍数等方式,向市场传递 “机制透明、资产安全” 的信号,最终依靠用户的自发信任实现价格修复。

LUNA-UST 在危机中的应对,则是典型的 “行政干预失效”:Luna Foundation Guard 试图通过抛售比特币储备救市,但这种中心化的操作无法对抗市场的自发抛售 —— 比特币本身在极端行情中也出现下跌,储备资产与 UST 风险高度绑定,最终救市失败。

长期生命力的差异:市场适应性 vs 机制脆弱性

USDe 在脱锚后不仅恢复价格,更通过机制优化提升了长期适应性:限制循环借贷杠杆至 2 倍、引入合规国债资产(USDtb)提升抵押品稳定性、跨交易所分散对冲头寸 —— 这些调整并非来自行政命令,而是对市场反馈的自发响应,让机制更符合 “风险与收益匹配” 的市场规律。

LUNA-UST 则从一开始就缺乏市场适应性:其核心的 Anchor 协议 20% 高息,依赖生态资金的持续补贴,而非真实的支付需求(UST 的真实支付场景占比不足 5%)。当补贴无法持续时,资金链断裂,整个体系瞬间崩塌。这种 “依赖不可持续的行政补贴” 的模式,注定无法在市场竞争中长久生存。

机制瑕疵与批判反思:非国家化货币的成长之困

USDe 的创新价值不容否认,但 2025 年 10 月的压力测试及日常运行中,其机制设计仍存在与哈耶克 “完全市场自发调节” 理念的偏差,暴露出需警惕的风险隐患,这些瑕疵并非不可修正的本质缺陷,却是其向成熟非国家化货币演进必须跨越的障碍。

抵押品集中风险:加密资产周期的系统性绑定

USDe 超六成抵押品集中于 ETH 与 BTC,虽符合当前加密市场的流动性共识,却陷入 “单一市场周期绑定” 的困境。2025 年 10 月的脱锚本质上是加密市场单边下跌引发的连锁反应 —— 当 ETH 单日暴跌 16% 时,即便有衍生品对冲,抵押品市值的瞬时缩水仍引发市场恐慌。

更值得警惕的是,当前辅助抵押品中的流动性质押衍生品(WBETH 等)仍未脱离以太坊生态,本质是 “加密资产的二次衍生”,未能实现真正的风险分散。这种 “加密资产内部循环” 的抵押结构,与传统货币依托实体经济价值的逻辑相比,仍显脆弱。

对冲机制局限:中心化交易所的隐性依赖

USDe 的衍生品对冲高度依赖头部中心化交易所的流动性,2025 年 10 月对冲机制的短暂滞后,正是因为某头部交易所暂停永续合约交易导致的流动性断层。USDe 当前约 70% 的空头头寸集中于两家交易所,这种集中度使其难以完全摆脱对中心化平台规则的被动接受。

此外,资金费率的剧烈波动暴露了对冲工具的单一性。USDe 当前仅依赖永续合约进行风险对冲,缺乏期权、期货等多元工具的组合配置,导致在多空力量极端失衡时,难以快速调整对冲策略,这反映出其机制设计仍未充分利用市场的多元风险定价能力。

RWA 锚定升级:非国家化货币的进阶路径

面对现有机制瑕疵,融入黄金代币、美股代币等 RWA 资产优化锚定体系,既是对 USDe 缺陷的精准修正,更是契合 RWA 市场爆发趋势(2025 年规模达 264 亿美元,年增 113%)的必然选择。这种升级并非背离非国家化核心,而是通过对接实体经济价值,让哈耶克理念在数字时代更具生命力。

RWA 锚定的底层逻辑

货币价值应源于 广泛市场共识的真实资产,RWA 资产恰好具备这一属性 —— 黄金作为千年硬通货,其价值共识跨越国家与时代;美股代币对应上市公司的实体经济收益,锚定的是企业创造价值的能力;国债代币则依托主权国家的税收能力,提供低波动的价值基准。这些资产的价值不依赖加密市场周期,而是来自现实世界的生产与交易,能为 USDe 构建 “跨市场的价值缓冲垫”。

2024 年贝莱德推出的 BUIDL 代币(锚定美国国债等资产)已验证 RWA 锚定的可行性,其与 USDe 的核心差异在于 BUIDL 依赖中心化机构发行,而 USDe 可通过智能合约实现 RWA 资产的去中心化确权与估值,真正践行 “市场自发管理” 的逻辑。

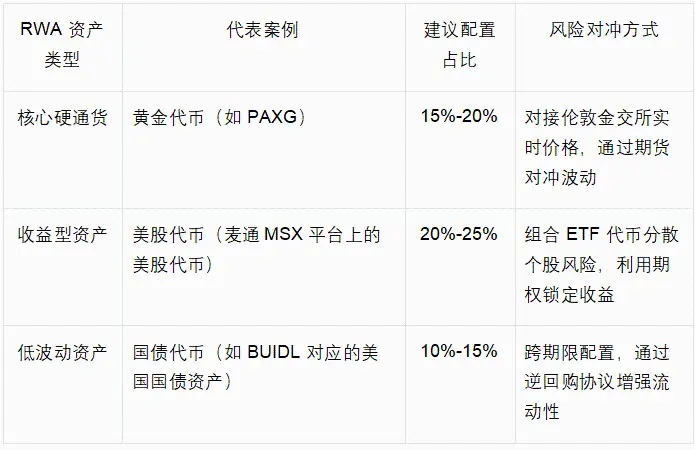

多元 RWA 资产的适配与配置策略

USDe 的 RWA 锚定升级应遵循 “市场共识优先、风险分散适配” 原则,结合当前 RWA 代币化成熟度,可构建 “核心 - 辅助 - 弹性” 三层配置体系,具体如下表所示:

这种配置可将 USDe 的加密资产抵押占比从当前的 80% 降至 40%-50%,既保留加密市场的流动性优势,又通过 RWA 资产实现跨市场风险分散。以黄金代币为例,其与 ETH 的价格相关性仅为 0.2,在加密市场下跌时可发挥 “价值锚” 作用,避免 2025 年 10 月的集中抛售恐慌。

奥地利学派的再启示:从创新到成熟的进化逻辑

USDe 的瑕疵与 RWA 升级路径,进一步印证了哈耶克《货币的非国家化》的深层内涵:非国家化货币不是静态的机制设计,而是动态的市场进化过程,唯有通过持续的自我修正与创新,才能在货币竞争中胜出。

价值基础的进化:从单一市场共识到跨域价值锚定

USDe 当前的加密资产抵押,是数字时代非国家化货币的 “初级形态”—— 其价值共识局限于加密市场参与者。而融入 RWA 资产,本质是将价值共识扩展至传统金融与实体经济领域,让 USDe 的价值基础从 “数字共识” 升级为 “跨域真实价值”。这种进化完全契合哈耶克 “货币价值应源于最广泛市场信任” 的主张,当 USDe 同时锚定加密资产、黄金、美股等多元资产时,其抵御单一市场风险的能力将显著提升,真正成为 “超越主权与单一市场的价值载体”。

调节机制的完善:从单一工具到多元市场协同

当前 USDe 的对冲机制依赖单一衍生品市场,是 “市场工具利用不充分” 的体现。哈耶克强调的 “市场自我修复”,应建立在多元市场协同的基础上 ——RWA 资产的融入不仅丰富了抵押品,更创造了 “加密衍生品市场 + 传统金融市场” 的协同对冲可能。例如,美股代币的波动可通过传统股票期权对冲,黄金代币则可对接伦敦金市的远期合约,这种跨市场协同让对冲机制更具韧性,避免了对单一市场流动性的依赖。

结论:从创新标杆到进化范本的跨越

2025 年 10 月的市场考验,不仅验证了 USDe 作为非国家化货币创新标杆的价值,更揭示了其从 “初级创新” 向 “成熟货币” 进化的必然路径。它与 LUNA-UST 的本质分野,在于真实价值支撑与市场调节能力;而其当前的机制瑕疵,则是创新过程中难以避免的成长代价。

麦通 MSX 研究院认为,融入黄金代币、美股代币等 RWA 资产的升级策略,为 USDe 提供了清晰的进化方向 —— 这不是对现有创新的否定,而是在哈耶克理念指引下的深化与完善。

对于市场参与者而言,USDe 的进化历程带来更深刻的启示:非国家化货币的核心竞争力,不仅在于打破主权垄断的勇气,更在于持续自我修正的能力;评判其价值的标准,不仅是短期的稳定表现,更是长期对接真实价值、适应市场进化的韧性。当 USDe 完成 RWA 升级,它将不再只是加密市场的创新实验,而是真正具备挑战传统货币体系潜力的 “跨域价值载体”。